今回の記事について:

株式市場の話です。最近Twitter(現X)で、韓国でのレバレッジETFの信用取引が危険なレベルで活発になっており、証券会社が貸す株がないほどレバレッジがパンパンになっているという話をよく耳にします。が、一次情報を見た記憶があまりなく、私自身が頭が悪いこともあって「なんかすごくヤバそうだけど本当なの??それとも6月末のリバランスに合わせた調整での不安煽り?」と真偽がよく分からないままにしてしまっていました。

というわけで、今回GeminiにDeepResearch機能を使ってレポートを作成してもらいました。仕様上、参考文献を探してくるのでハルシネーションは起こりにくくなっていますが、AIの書くレポートなので誤った情報が掲載されている可能性があります。私自身が勉強用に出力したものをシェアさせて頂く形となりますので、「へー」と話半分に読んでいただけましたら幸いです。

内容としては非常に恐ろしいものになっていました。怖すぎます。韓国、世紀末か・・・。。

特に指示したわけではないのですが、レポートが短い版:詳細版と2回出力されましたので両方貼っておきます。

私自身、別にすごく投資をしているとかそういうわけではないのですが、つみたてNISAやiDeCoもこういったリスクの影響を受けるということは頭に入れておきたいなと思います。

【最新動向】韓国市場のレバレッジETFと信用取引は本当に限界なのか?

「貸す株がない」噂の真相と、強制清算(反対売買)のリスク

最終更新・調査データ:2026年7月時点

1. 結論:「パンパンで貸す株がない」は本当か?

結論から申し上げると、「証券会社が貸せる枠(信用供与限度)が枯渇するほど、個人投資家の信用取引とレバレッジETFへの資金集中が極限まで達している」というのは事実です。

2026年に入り、韓国市場ではAI・半導体ブームに乗る形で個人投資家が猛烈な勢いで借金(信用取引)をして株式市場に参入しました。証券会社には法律で定められた「信用融資の限度枠(自己資本に基づく制限)」があるため、資金が集中しすぎた複数の証券会社で「新規の信用融資や貸株サービスを一時停止する」という事態が実際に発生しています。

2. 異常な過熱を示す3つのデータ(2026年最新)

① 信用取引残高が「過去最高」の約39兆ウォンを突破

韓国銀行(BOK)が2026年6月に発表した金融安定報告書によると、個人投資家が証券会社からお金を借りて株を買う信用取引残高は、5月末時点で39.4兆ウォン(約4.5兆円)に達し、関連統計を取り始めて以来の過去最高を記録しました。これは前年同期の約2倍という異常な膨張ペースです。

② 「単一銘柄」の2倍レバレッジETFの爆発的普及

2026年5月下旬、韓国取引所はSamsung Electronics(サムスン電子)やSK Hynixといった半導体巨頭の「単一銘柄レバレッジETF(値動きが2倍になる商品)」の上場を解禁しました。すると、個人投資家の資金が雪崩を打って流入。これらのETFの運用資産残高は瞬く間に数十兆ウォン規模に膨れ上がり、世界最大の単一銘柄レバレッジETFとなる異常事態を引き起こしました。

③ 1ヶ月で1兆ウォン超の「反対売買(強制清算)」が発生

レバレッジがパンパンに膨らんだ市場は、下落時に真の恐怖を見せます。2026年6月〜7月初旬にかけて半導体株が急落した際、担保維持率を下回った個人投資家の口座で証券会社による「反対売買(マージンコールによる強制決済)」が多発。直近1ヶ月の強制清算規模は1兆972億ウォン(約1,200億円)を突破し、今年1月の約5倍の規模となる「強制清算の連鎖(Liquidation Cascade)」が起きています。

3. 金融当局も「尻尾が犬を振る」と強く警告

この事態を受け、韓国の金融監督院(FSS)のイ・チャンジン院長は、2026年6月の会見で単一銘柄レバレッジETFについて「尻尾が犬を振る(Tail wagging the dog)状況になっている」と強く警告しました。

ETF(尻尾)の取引が過熱しすぎるあまり、証券会社やマーケットメーカーが行うヘッジ取引(リバランス)が、現物のサムスン電子やSKハイニックスの株価(犬の本体)そのものを不自然に乱高下させてしまっているのです。当局は、個人投資家への被害拡大を防ぐため、新たな規制措置の導入を示唆しています。

まとめ:私たちはどう見るべきか

噂されていた「レバレッジがパンパンで貸し株もない状況」は真実でした。現在の韓国株式市場は、AI・半導体への期待感と過剰な借金(レバレッジ)によって強烈な買い支えが行われてきた反面、少しでも株価が下落すると「借金の返済(追証)のための強制売り」が自動的に発動し、さらなる暴落を生む極めて脆弱なガラスの城になっています。他国の市場動向とはいえ、過度なレバレッジがもたらすシステムリスクの典型例として、私たち日本の投資家にとっても大きな教訓となる事例です。

参考文献・出典一覧

-

韓国銀行(BOK)金融安定報告書 – 2026年上半期の信用取引残高急増(39.4兆ウォン)に関する公式警告および統計データ。

-

Korea’s leveraged stock bets surge as BOK warns of mounting forced sales (Chosun Biz, 2026年6月)

-

‘Tail wagging the dog’: FSS chief warns on leveraged ETF boom (The Korea Herald, 2026年6月)

– 韓国金融監督院(FSS)院長によるレバレッジETF集中への警告。

-

Retail Margin Calls Hit Korea as Japan and South Korea Open to Semiconductor Storm (Investing.com, 2026年7月)

– 半導体株下落に伴うマージンコールの連鎖と市場の清算に関する分析。

-

韓国株式市場、1カ月で信用取引強制清算1兆ウォン超 (BigGo Finance / 韓国金融投資協会統計, 2026年7月)

– 直近1ヶ月の強制清算額(反対売買)が1兆ウォンを突破した具体データ。

韓国資本市場における単一銘柄レバレッジETFの過熱と信用取引枯渇に関する

包括的リスク分析レポート

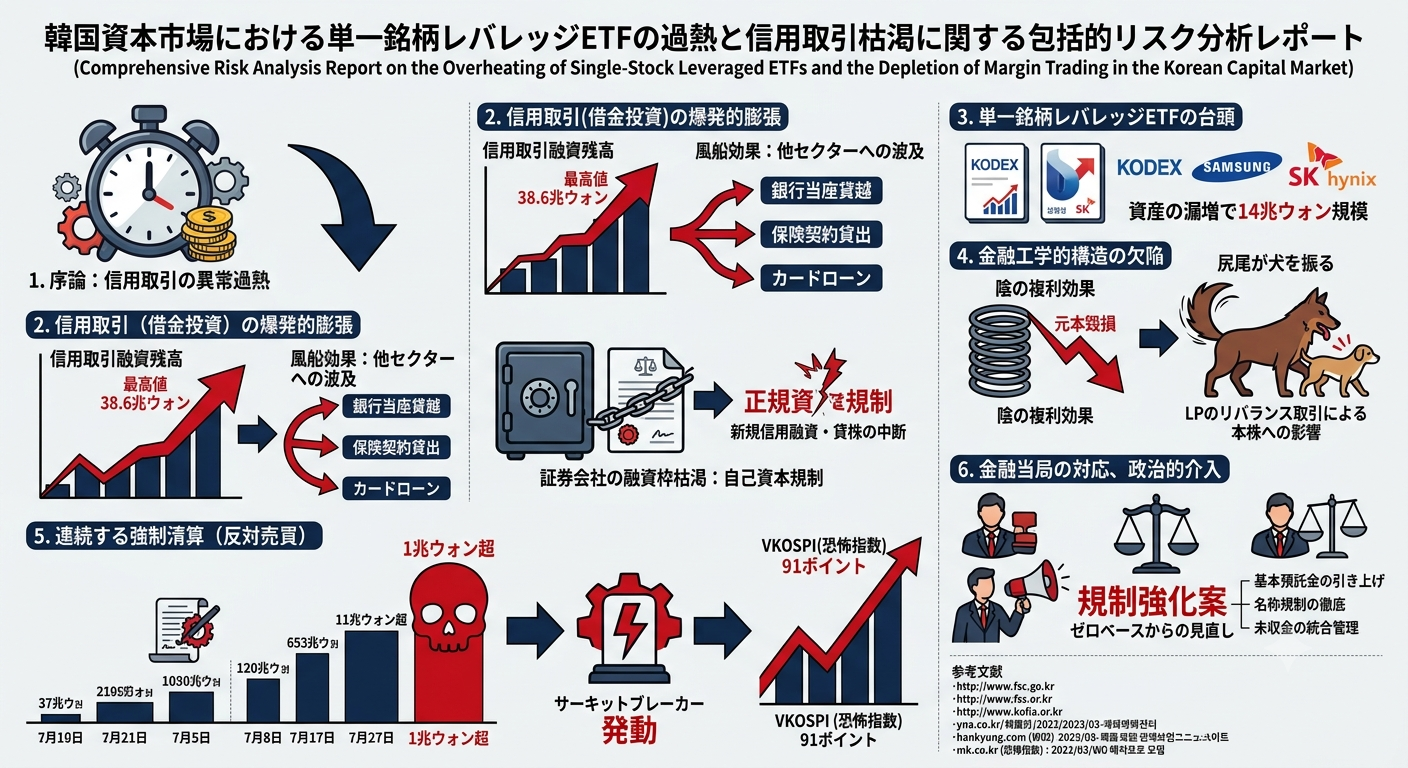

1. 序論:信用取引の異常過熱と市場構造の危機的状況

ご指摘の通り、現在の韓国株式市場において、証券会社の信用供与枠が完全に枯渇し、投資家への新規貸株や信用融資が物理的かつ法的に実行不可能な状態に陥っているという事態は、紛れもない事実です。この現象は単なる一時的な投機熱の過熱にとどまらず、韓国の資本市場全体を揺るがす極めて深刻なシステミック・リスクの顕在化として、金融当局および市場関係者の間で最大の警戒対象となっています。

本報告書では、この未曾有の流動性危機と市場ボラティリティの爆発を引き起こした中核的な要因である「単一銘柄レバレッジETF(上場投資信託)」の構造的欠陥、証券会社の自己資本規制に基づく融資枠枯渇のメカニズム、そして強制清算(反対売買)が連鎖するデス・スパイラル(死の螺旋)の全貌について、最新の市場データと規制当局の動向を基に網羅的かつ詳細に分析します。

事態の発端は、人工知能(AI)ブームの世界的波及によって急騰していた韓国の半導体大手、サムスン電子(Samsung Electronics)およびSKハイニックス(SK hynix)を基礎資産とする「個別株2倍レバレッジETF」が、2026年5月27日に国内市場で承認・上場されたことに遡ります。個人投資家を中心とする天文学的な規模の資金がこれらのハイリスク・デリバティブ商品に流入した結果、市場の変動性が制御不能なレベルまで拡大しました。結果として、歴史的なサーキットブレーカーの連続発動や、わずか1カ月で1兆ウォンを超える記録的な強制清算を誘発する事態へと発展しています。現在の韓国市場は、極度に膨張したレバレッジという砂上の楼閣の上に成り立っており、些細な外部ショックが市場全体の崩壊を招きかねない脆弱なバランスの中にあります。

2. 信用取引(借金投資)の爆発的膨張と証券会社の融資枠枯渇メカニズム

韓国市場における最大のリスク要因は、個人投資家による過度なレバレッジ活用、すなわち「借金投資(빚투)」の爆発的な増加です。韓国総合株価指数(KOSPI)が史上最高値を相次いで更新し、5000ポイント、6000ポイントの大台を次々と突破して9000ポイント時代への突入すら視野に入るという異常な強気相場の中、市場への流入を待機していた資金が信用融資を通じて株式市場へと雪崩を打って流入しました。

証券会社の自己資本規制と「貸す株・資金がない」法的根拠

ご質問にある「証券会社が貸す株がない」という現象は、証券会社の資金不足ではなく、厳格な法的規制に起因しています。韓国の「資本市場法」では、システミック・リスクの抑制を目的として、総合金融投資事業者が顧客に提供できる信用供与(貸付)の総額を、各証券会社の「自己資本の100%」を超過してはならないと厳格に規定しています。

この爆発的な資金需要により、主要な証券会社の信用供与合計額が自社の自己資本の100%に相次いで到達する危機に直面しました。法令遵守と、大量の反対売買が市場へ追加の下落圧力を与える体系的リスクを事前に遮断するため、各社は相次いで新規の信用融資や貸株の全面停止、あるいは証拠金率の大幅な引き上げという非常措置に踏み切らざるを得なくなりました。

| 証券会社名 | 主な制限措置および規制強化の内容 | 実施状況および市場への影響 |

|---|---|---|

| KB Securities (KB証券) | 信用融資の買い注文一時制限、SK Hynix向けCFD新規買い全面停止 | 貸出限度額を一時的に20億ウォンに緩和したが、需要爆発によりわずか4営業日で5億ウォンへ緊急縮小 |

| Korea Investment & Securities | 信用取引融資による新規買い付け、および新規信用貸株の新規売り一時停止 | 4月末から証券担保貸付を中断し、6月には信用取引融資と信用貸株サービスを全面的に停止 |

| NH Investment & Securities | 信用取引融資の新規買い付け停止、C等級銘柄の融資枠大幅削減 | 口座別信用枠を10億ウォンから設定していたが、7営業日で5億ウォンへ半減 |

| Shinhan Securities (新韓証券) | 信用供与枠枯渇予定の事前通知、預託証券担保貸付および信用融資の中断警告 | 枠上限到達によるサービス中断の可能性を顧客へ事前案内 |

| Kakao Pay & Toss Securities | 新規信用融資買い付けの全面停止、特定銘柄の証拠金率の100%引き上げ | 先行的なリスク管理措置として新規融資注文を遮断 |

| Meritz Securities | 信用取引融資の金利引き上げ | 貸出需要を直接的に抑制するため、7月1日より金利引き上げを実施 |

銀行・保険・カードセクターへのリスク波及(風船効果)

証券会社での融資枠が枯渇したことで、資金に飢えた投資家たちは証券市場の外へと資金調達の経路を求めました。これが韓国経済における深刻な「風船効果(一か所を押せば別の場所が膨らむ現象)」を引き起こしています。5大市中銀行の当座貸越(マイナス通帳)残高はわずか1カ月弱で1兆8,000億ウォン以上増加し、実体経済全体の信用収縮リスクを極限まで押し上げています。

3. 単一銘柄レバレッジETFの台頭:政策的背景と資金流入

信用取引の異常過熱に直接的な燃料を投下したのが、2026年5月27日に上場された「単一銘柄レバレッジETF」です。特にサムスン電子とSKハイニックスに連動するETFがその震源地となりました。

「西学アリ」の還流を狙った政策的意図と法改正

これらが承認された背景には、海外の高レバレッジ商品へ流出する国内の個人投資家(西学アリ)の資金を国内へ還流させるという金融委員会の意図がありました。従来の「ETF組成には10銘柄以上必要」という規制を緩和し、特定条件を満たす優良株に限り単一銘柄でのレバレッジETF組成を許可しました。

| 商品仕様の比較 | 韓国国内新規上場レバレッジETF | 香港上場同等商品(参考) |

|---|---|---|

| 運用管理報酬 | 0.29% | 0.7% 〜 1.0% |

| 運用方式 | 現物受け渡し設計 | デリバティブ中心(割高) |

| 初期証拠金要件 | 1,000万ウォンの基本預託金 | 比較的緩い |

4. 金融工学的構造の欠陥:陰の複利効果と市場ボラティリティの増幅

陰の複利効果 (Volatility Decay)

レバレッジ商品は「日次収益率の2倍」に連動するよう設計されています。そのため、価格が上下動を繰り返す相場では、原資産の価格が元の水準に戻っても、ETFの価値は数学的に目減りし、投資家の元本を急速に毀損します。

「尻尾が犬を振る」現象

ETFの規模が14兆ウォン規模に巨大化した結果、運用会社が日々の目標を維持するために行う「機械的なリバランス(売買)」が、大引け間際に集中。これが現物株(サムスン電子等)の価格自体を乱高下させています。

5. 連続する強制清算(反対売買)とシステミック・リスクの顕在化

過度に膨張した38兆ウォン超の信用取引残高と、ボラティリティを自己増幅させるレバレッジETFの組み合わせは、株式市場における最も破壊的な現象である「強制清算(反対売買)」のデス・スパイラルを現実に引き起こしました。

| 期間(2026年) | 反対売買(強制清算)規模 | 備考 |

|---|---|---|

| 1月 | 約2,166億ウォン | 通常水準のボラティリティ |

| 5月11日〜6月8日 | 約1兆972億ウォン | 1月の約5倍。数日だけで3000億ウォン超発生 |

| 6月1日〜6月24日 | 約9,054億ウォン | 未収金に対する反対売買のみの集計 |

この結果、韓国市場の歴史上11回しか発動されたことがない「サーキットブレーカー」が1週間のうちに2度も発動されるという歴史的異常事態に陥り、恐怖指数「VKOSPI」は過去最高値を記録しました。

6. 金融当局の対応と結論

金融監督院(FSS)のトップは「政策が失敗であった」と異例の公式発言を行い、国会でも「ゼロベースからの見直し」が議論されています。預託金基準の引き上げや信用制限など規制強化が進んでいますが、14兆ウォン規模に膨らんだETFを強制的に上場廃止させれば、さらなる市場パニックを引き起こすジレンマに直面しています。

まとめ:投資家へのインプリケーション

- 政策の逆効果: 資金流出を防ぐ目的の規制緩和が、個人投資家の投機熱と結びつき、巨大なシステミック・リスクを生み出しました。

- 価格発見機能の崩壊: 現在のKOSPI半導体セクターは、企業業績ではなく「ETFの機械的な売買」と「追証による強制決済」によって支配されています。

- マクロ経済への波及リスク: 証券会社の融資枠枯渇による「風船効果」で、銀行やカードローンへ借金が拡大しており、韓国経済のアキレス腱である家計債務問題の破裂リスクが高まっています。

コメント